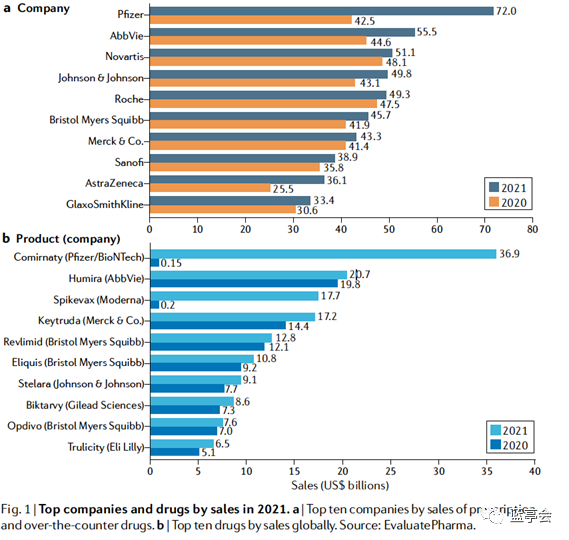

虽然辉瑞与最接近的竞争对手艾伯维(AbbVie)之间创造了超过 160 亿美元的差距,但预计未来几年Comirnaty和其他疫苗的销售额将急剧下降。因为目前大多数西方国家都已经接种了两剂甚至三剂的疫苗,而目前主要流行的Omicron变异株致病性较弱,第四次疫苗接种的需求也正在下降。

尽管没有新冠相关的产品,但由于摇钱树阿达木单抗(Humira)、BTK抑制剂伊布替尼(Imbruvica)的出色表现以及银屑病新药IL-23抑制剂瑞莎珠单抗(Skyrizi)的获批上市,艾伯维在2021年排名上升了一位至第二位。然而,随着前药王阿达木单抗的生物仿制药将在2023年进入市场,该公司的排名将不可避免出现下滑。

辉瑞和艾伯维的快速增长直接影响了诺华(Novartis)和罗氏(Roche)的排名,相比2020年的排名分别下滑了两位和三位。两家公司都没有新冠相关的明星产品,同时疫情导致罗氏中枢神经领域的大单品奥美珠单抗(Ocrevus)的销售额不及预期,同时另一畅销药物贝伐珠单抗(Avastin)也受到了生物仿制药所带来的影响。另一方面,诺华去年出售了其在罗氏 33% 的股份而获得了207亿美元,这将支持其通过收购快速扩充管线。

正常情况下,默沙东(Merck & Co.)的排名可能会由于帕博丽珠单抗K药(Keytruda)的持续强劲销售而上升,但因为两款新冠疫苗的出色表现,K药仅排在2021年销售榜第四名。默沙东则位居营收榜单第七位。根据预测,PD-1抑制剂Keytruda今年的销售额可能达到 200 亿美元,同时随着新冠疫苗需求的减弱,2023年K药有望凭借216亿美元的销售额夺取年度最畅销药物冠军。

阿斯利康(AstraZeneca)在 2021 年进入前十名是由于肿瘤药物的强劲增长以及去年以 390 亿美元收购Alexion公司为其带来了为几款罕见病领域的重磅炸弹。而未来增长将来自于和第一三共(Daiichi Sankyo)共同研发的Enhertu(DS-8201),这是一种针对HER2+乳腺癌的ADC创新药物,已显示出令人印象深刻的疗效。

尽管百时美施贵宝(BMS)拥有前10种最畅销药物中的三种,但公司并未在排行榜上名列前茅,仅排名第六。此外,由于来自于新基(Celgene)的多发性骨髓瘤重磅炸弹Revlimid(来那度胺)的专利即将到期,预计今年的销售额将下降。抗凝药阿哌沙班(Eliquis)首次迈进百亿美元俱乐部,紧随来那度胺之后排名第六。BMS的PD-1抑制剂纳武利尤单抗O药(Opdivo)2021年回归增长曲线,以76亿美元的销售额排名最畅销药物榜单第九,并且多项术前和术后使用适应症(膀胱癌辅助治疗、肺癌新辅助治疗、食管癌和GEJ辅助治疗、黑色素瘤辅助治疗)将帮助O药缩小同K药的差距。

艾滋病毒联合疗法必妥维Biktarvy(比克替拉韦/恩曲他滨/丙酚替诺福韦)的强劲销售是令吉利德(Gilead)值得欣慰的一件事,但其新冠抗病毒药物Veklury(瑞德西韦)的销售额却大幅下跌,2021年为56亿美元。人们对其在传染病领域的药物过度依赖存在担忧,Biktarvy占了吉利德2021年总销售额的1/3。因此,吉利德来自于其他管线的压力越来越大,尤其是自 2017 年以来,公司已花费超过380亿美元收购了Immunomedics和Kite Pharma等公司。

葛兰素史克 (GSK) 对投资者而言并不陌生。由于前10名畅销榜单中没有药物入围,并且在前10药企营收榜排名垫底,葛兰素史克正面临及其关键的一年。其和赛诺菲(Sanofi)的新冠疫苗的延迟导致两家公司错过了辉瑞和Moderna所享有的财富,赛诺菲(Sanofi)则停滞在第八位。在7月份消费者健康部门Haleon 分拆后,葛兰素史克制药部门的表现将受到更加密切的关注。

参考资料:https://doi.org/10.1038/d41573-022-00047-9

来自: 蓝亭会

新冠疫苗新冠肺炎